3月22日,美团发布了2023年第四季度及全年财报,在不断变化的行业形势中交出了一份稳健答卷。

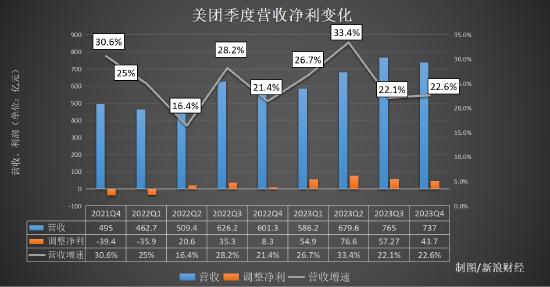

整体来看,2023年美团再度交出了一份营收保持两位数增长、经调整净利润扭亏为盈的财报。公司各项业务继续取得稳健增长,全年营收2767亿元,同比增长25.8%,经调净利润为232.5亿元。

本年度,美团继续围绕“零售+科技”战略,持续加大对中国消费市场及科技研发的投入力度,全年即时配送订单达219亿笔。同时,全年研发支出达212亿元,创下历史新高。

核心本地商业健康稳固,走向高质量发展

2023年,本地生活服务领域的竞争激烈程度不减。虽然外界对竞争态势仍有疑虑,但美团发挥丰富应用场景的优势,通过即时零售和优质线上线下供给全方位满足用户消费需求,核心本地商业在2023年第四季度和全年依然取得了亮眼的数据。

财报显示,2023年第四季度,美团核心本地商业分部收入同比增长26.8%至551亿元。经营溢利同比增长11.1%至80亿元,第四季度经营利润率为14.5%。

2023年全年,得益于本地商业的快速恢复,核心本地商业分部的收入同比增长28.7%至2069亿元。经营溢利同比增长31.2%至387亿元,经营利润率略有提高,由2022年的18.4%提高至18.7%。

具体来看,已经走过十周年历程的外卖业务继续实现高质量发展。

2023年,美团即时配送订单数增长24%达219亿笔,餐饮外卖的年度交易用户持续增长,中高频用户群体的规模及其购买频次稳步提升;与此同时,美团外卖年度活跃商户数再创新高。

外卖业务增长背后,是美团顺应不断演变的消费者偏好,积极调整业务策略,改善产品、营销及供给的结果。比如为了满足消费者对性价比的需求,美团扩大了拼好饭的规模覆盖,在触达更多用户的同时,还提升了价格敏感型用户的粘性和购买频次;在营销方面,美团增强了图片、文字、视频和直播等不同形式的内容生产能力,同时升级并简化了外卖会员体系,方便消费者和商家使用。

闪购业务方面,美团在2023年也再次实现了快速增长。在高效的配送体系支撑之下,“30分钟万物到家”已经成为越来越多人的生活方式。2023年,美团闪购订单量同比增长超过40%;用户的购买频次及消费额均持续增长;另外,即时零售也受到越来越多的线下零售商欢迎,2023年美团闪购的年度活跃商家同比增长近30%。

2023年“双11”期间,美团闪购联合超80万家线下门店,打造了一场“专属于线下实体门店的双11”。“11.11”当天,参与活动商品数量同比上一年增长123%,覆盖数码家电、美妆个护、宠物食品、百货服饰、母婴玩具等核心品类,销售额创历史新高。由此看来,通过高效连接数百万本地零售商、品牌与数亿消费者,美团闪购已经构建出全品类、全地域、全场景的即时零售繁荣生态。这不仅为消费者带来了体验升级,也进一步加深了实体商业的数字化转型,进一步激活了本地消费的增长潜力。

到店酒旅业务方面,美团抓住了线下消费反弹的机会,2023年到店、酒店及旅游业务交易金额同比增长超过100%,年度交易用户及年度活跃商家同比增长分别超过30%和60%,均创历史新高。

虽然在到店酒旅业务上面临着激烈的竞争,但美团已经找到了自己的应对节奏。2023年,美团加强了推广高性价比的爆款产品的能力,并丰富了视频内容。通过特价团购,提供多元的折扣优惠,推动了订单量快速增长;另外美团还推出了官方直播、商家直播及销售团队直播一系列直播组合,2023年直播交易规模迅速增长。特价团购及直播都帮助美团到店酒旅业务增强了“物有所值”的用户心智。

美团CFO陈少晖在电话会议上表示,展望2024年,在新的环境下,美团将继续投资以增强产品能力,并通过营销策略的迭代和内容供应的增加来巩固消费者的心智份额,到店酒旅业务将在2024年保持较高的GTV增长。

新业务持续提效减亏,释放积极信号

在核心本地商业分部取得良好增长的同时,美团在新业务减亏上也迎来了好消息。

财报显示,2023年第四季度,新业务分部收入同比增长11.5%至186亿元。该分部经营亏损同比收窄24.1%至48亿元,经营亏损率环比收窄至26.0%。

2023年,新业务分部收入同比增长18.0%至698亿元。经营亏损收窄至202亿元,经营亏损率改善至28.9%,主要由于该分部所有业务的经营效率提高。

这背后是新业务部门多个子业务运营效率优化的结果。

据美团CEO王兴透露,美团的餐厅管理系统在2023年实现了现金流转正,并且已经处于市场领先地位;B2B食品配送业务快驴也在2023年实现了现金流的收支平衡,而且也处于市场领先地位。“我们预计不包括美团优选在内的所有新业务,整体上将在2024年实现收支平衡,随着效率的不断提高,未来会越来越好,我们预计盈利能力也将进一步提升。”王兴说。

至于美团优选,美团也正在调整其发展策略。美团在财报中表示,计划提升商品加价率并降低补贴,更加关注用户自然留存率的长期增长。

王兴也强调,今年美团将对美团优选进行战略调整,优化商业模式,致力于大幅降低营业亏损。“我们将更注重打造关键能力和提升体验,而不是专注于扩大规模或争夺市场份额。令人鼓舞的是,我们已经在一季度看到了一些积极的成果,包括营业亏损同比显著收窄,相信这一趋势将在今年余下的时间里持续。”

在餐厅管理系统、快驴等多个新业务实现收支平衡,以及美团优选战略调整之下,市场认为,美团正在释放出新业务持续增效减亏的积极信号。

坚定执行“零售+科技”战略,夯实护城河

面向2024年,在坚定执行“零售+科技”战略之下,美团有望进一步夯实业务护城河,迎来高质量增长。

在外卖业务上,虽然行业竞争态势不断变化,但美团外卖持续表现出强劲韧性,经营稳健。背后的护城河之一就是美团外卖十年来建立的高效配送体系,数据显示,美团外卖1P业务占比持续维持67%左右水平,相比第三方配送的履约方式,在配送效率、用户体验上有着明显的优势。

另外,外卖行业经过十年的发展之后,也早已从粗放扩张阶段进入到成熟稳定阶段。用户的消费习惯和对平台的心智逐渐养成,想要以简单的补贴模式获取用户的方式已经失效。追求高质量增长将会是外卖平台在行业发展新阶段的共同选择,不断挖掘存量价值、寻找新增消费需求才是可持续发展之路。

美团CFO陈少晖也在电话会议上表示,美团外卖业务的增长历程一直伴随着竞争,并且是非常激烈的竞争。不过在过去的多年中,美团外卖持续获取市场份额,提升效率,并实现了为自己设定的目标。

“目前这个行业已经进入了更为成熟的阶段,更多的用户享受过这个服务,也在脑中形成了哪个品牌、哪个平台能够提供更好服务的印象。作为行业的领导者,我们拥有近4.9亿年度交易用户和超过460万年度活跃商家,我们已经建立了世界上最大、最高效的外卖配送网络。我们的规模经济和强大的品牌,都是很高的行业门槛。无论其他行业参与者可能采取什么举措,我们都有信心保持明显的行业领先地位。”他强调说。

值得注意的是,今年2月,美团宣布了新的组织架构调整,对到家事业群、到店事业群、美团平台、基础研发等进行整合,共同向美团高级副总裁王莆中汇报。此次架构调整之后,美团外卖与到店酒旅两个业务也可以更紧密地合作,在更好满足消费者需求的同时,进一步夯实核心本地商业分部的护城河。

作为科技零售企业,美团也在持续探索用科技助力零售服务创新。

财报显示,美团2023年研发支出达212亿元,创历史新高。截至2023年底,美团无人机已累计完成订单超22万单,覆盖办公、社区、高校、景区、市政公园、医疗等多场景。2024年春节假期,深圳人才公园部分周边商家超8成外卖订单均由美团无人机配送完成,带动多种商品销量环比“十一”假期增长超5倍。

而在2月的架构调整中,科技等探索性业务的优先级也得到了进一步提升。继自动配送车业务之后,王兴在邮件中表示,“无人机、境外业务汇报给我”。

“2023年,国内消费潜力进一步释放,我们积极进取,持续迭代产品能力,更好地服务了更多的用户和商户,并由此带动了更多消费、创造了更多就业。”美团CEO王兴表示,“作为中国零售行业长足发展的受益者和参与者,美团将继续用科技推动生活服务各行业的效率提升,帮大家吃得更好,生活更好。”